Page 31 - 1263s

P. 31

На кінець ми підійшли до дуже складного на початку вивчення

бухгалтерського обліку питання: що відноситься до активу (активних

статей балансу), а що відноситься до пасиву (пасивних статей балансу).

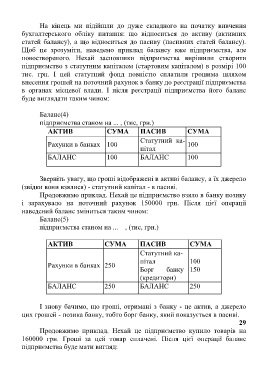

Щоб це зрозуміти, наведемо приклад балансу вже підприємства, але

новоствореного. Нехай засновники підприємства вирішили створити

підприємство з статутним капіталом (стартовим капіталом) в розмірі 100

тис. грн. І цей статутний фонд повністю сплатили грошима шляхом

внесення грошей на поточний рахунок в банку до реєстрації підприємства

в органах місцевої влади. І після реєстрації підприємства його баланс

буде виглядати таким чином:

Баланс(4)

підприємства станом на ... , (тис, грн.)

АКТИВ СУМА ПАСИВ СУМА

Статутний ка-

Рахунки в банках 100 100

пітал

БАЛАНС 100 БАЛАНС 100

Зверніть увагу, що гроші відображені в активі балансу, а їх джерело

(звідки вони взялися) - статутний капітал - в пасиві.

Продовжимо приклад. Нехай це підприємство взяло в банку позику

і зарахувало на поточний рахунок 150000 грн. Після цієї операції

наведений баланс зміниться таким чином:

Баланс(5)

підприємства станом на ... , (тис, грн.)

АКТИВ СУМА ПАСИВ СУМА

Статутний ка-

пітал 100

Рахунки в банках 250

Борг банку 150

(кредитори)

БАЛАНС 250 БАЛАНС 250

І знову бачимо, що гроші, отримані з банку - це актив, а джерело

цих грошей - позика банку, тобто борг банку, який показується в пасиві.

29

Продовжимо приклад. Нехай це підприємство купило товарів на

160000 грн. Гроші за цей товар сплачені. Після цієї операції баланс

підприємства буде мати вигляд: