Page 145 - 6814

P. 145

Велика частина господарських операцій зосереджена в документі «Закриття місяця»,

інші виконуються за допомогою спеціальних документів.

Перш ніж приступати до процедури завершення періоду (місяця, кварталу, року), слід

перевірити правильність первинних даних інформаційної бази, правильність розрахункових

даних і при необхідності виправити помилки.

Так, слід впевнитися, що були внесені всі первинні документи, а також проведені всі

операції, які реєструються одного разу в кінці місяця, зокрема, по нарахуванню заробітної

плати в обліку. Тобто, операції першої і другої груп згідно схеми, представленої на

попередньому малюнку.

Щоб всі розрахунки по списанню товарно-матеріальних цінностей, розрахунки по

авансах, по ПДВ, по курсових різницях пройшли вірно, розробниками конфігурації

пропонується наступна методика ведення обліку:

1. Первинне внесення даних.

2. Перепроведення документів за звітний період.

3. Виправлення помилок.

4. Повторне перепроведення документів за звітний період для отримання правильних

розрахункових даних.

Після цього можна приступати до процедури завершення періоду.

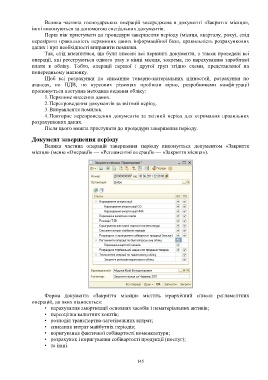

Документ завершення періоду

Велика частина операцій завершення періоду виконується документом «Закриття

місяця» (меню «Операції» — «Регламентні операції» — «Закриття місяця»).

Форма документа «Закриття місяця» містить ієрархічний список регламентних

операцій, до яких відносяться:

• нарахування амортизації основних засобів і нематеріальних активів;

• переоцінка валютних коштів;

• розподіл транспортно-заготівельних витрат;

• списання витрат майбутніх періодів;

• коригування фактичної собівартості номенклатури;

• розрахунок і коригування собівартості продукції (послуг);

• та інші.

145