Page 144 - 6814

P. 144

стрілка, використовує дані підготовлені операцією, з якої виходить стрілка, а, значить,

повинна бути проведена після неї.

Приведемо декілька прикладів таких залежностей.

• Для проведення розрахунку собівартості повинні бути відображені всі витрати,

відкоректована вартість матеріалів, списаних за середньозваженою собівартістю.

• Для переоцінки вартості запасів повинна бути розрахована собівартість продукції,

оскільки продукція є складовою частиною переоцінюваних запасів.

• Перед тим, як відобразити в обліку факт неотримання податкового документа від

постачальника, а це відбувається в операції коректування очікуваного і

підтвердженого ПДВ, необхідно визначити, чи виникло право на податковий

кредит за договором з постачальником, для чого слід провести реєстрацію авансів

в податковому обліку.

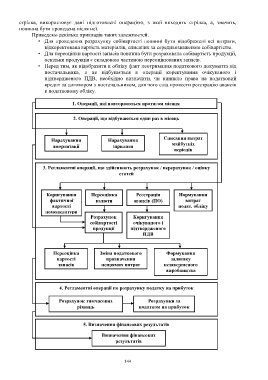

1. Операції, які повторюються протягом місяця

2. Операції, що відбуваються один раз в місяць

Списання витрат

Нарахування Нарахування

майбутніх

амортизації зарплати

періодів

3. Регламентні операції, що здійснюють розрахунок / перерахунок / оцінку

статей

Коригування Переоцінка Реєстрація Нормування

фактичної валюти авансів (ПО) витрат

вартості подат. обліку

номенклатури

Розрахунок Коригування

собівартості очікуваного і

продукції підтвердженого

ПДВ

Переоцінка Зміна податкового Формування

вартості призначення залишку

запасів непрямих витрат незавершеного

виробництва

4. Регламентні операції по розрахунку податку на прибуток

Розрахунок тимчасових Розрахунки за

різниць податком на прибуток

5. Визначення фінансових результатів

Визначення фінансових

результатів

144