Page 149 - 6814

P. 149

Для перегляду порядку, що діє, можна скористатися меню «Підприємство» - «Облікова

політика» - «Порядок підрозділів для закриття рахунків».

Спосіб розрахунку собівартості виробництва по переділах

Спосіб розрахунку собівартості виробництва по переділах припускає автоматичний

розрахунок порядку переділів. В цьому випадку як модель послідовного етапу виробництва

(переділу) приймаються всі комбінації підрозділів і номенклатурних груп.

При розрахунку порядку переділів проводиться аналіз витрат і випуску по кожному

переділу. Перший номер встановлюється тим переділам, витрати яких не проводилися, тобто

не виступали як випуск в інших межах. Другий номер встановлюється тим переділам,

витрати яких були випущені на першому переділі, - тобто виступали як випуск. І т.д.

Розрахунок витрат зустрічного випуску і собівартості продукції, списаної на власні

потреби

В деяких випадках можуть виникнути ситуації «закільцьованості»:

• випуск зустрічних послуг виробничими підрозділами один одному;

• списання продукції, випущеної виробничим підрозділом, на власні потреби цього ж

підрозділу.

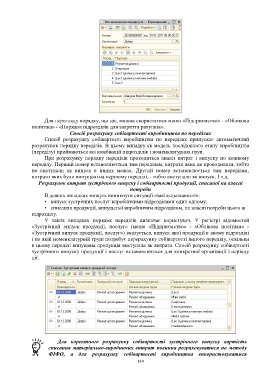

У таких випадках порядок переділів визначає користувач. У регістрі відомостей

«Зустрічний випуск продукції, послуг» (меню «Підприємство» - «Облікова політика» -

«Зустрічний випуск продукції, послуг») вказується, випуск якої продукції в якому підрозділі

і по якій номенклатурній групі потребує перерахунку собівартості іншого переділу, оскільки

в цьому переділі випущена продукція виступала як витрата. Спосіб розрахунку собівартості

зустрічного випуску продукції і послуг встановлюється для конкретної організації і періоду

дії.

Для коректного розрахунку собівартості зустрічного випуску вартість

списання матеріально-виробничих витрат повинна розраховуватися по методу

ФІФО, а для розрахунку собівартості виробництва використовуватися

149