Page 150 - 6814

P. 150

автоматичне визначення порядку переділів.

Розрахунок собівартості, продукції, напівфабрикатів, робіт і послуг з прямих витрат

виробництва

Згідно порядку переділів перебираються всі обороти рахунків, що відображають прямі

витрати основного і допоміжного виробництва (231, 232). Сума витрат кожного переділу

включається в собівартість випуску, якщо випуск складається з однієї номенклатурної

позиції. Якщо випуск складається з декількох номенклатурних позицій, то сума витрат

розподіляється на собівартість випуску переділу в пропорції з плановими цінами. За

допомогою коригуючи проводок, цей розрахунок відбивається в обліку.

Для того, щоб автоматичний розрахунок вийшов коректним, виробнича діяльність

кожного переділу повинна бути відображена у вигляді виробничих витрат (документ

«Вимога накладна») з одного боку і випуск готової продукції (документ «Звіт виробництва за

зміну», меню «Виробництво» — «Звіт виробництва за зміну») і залишків незавершеного

виробництва (документ «Інвентаризація незавершеного виробництва», меню «Виробництво»

— «Інвентаризація незавершеного виробництва»), з іншого боку. Якщо цей принцип буде

порушений, то документ «Закриття місяця» видасть повідомлення про відсутність бази

розподілу виробничих витрат, і собівартість буде розрахована некоректно.

Розподіл загальновиробничих витрат

Загальновиробничі витрати (рахунок 91) включаються до складу витрат основного і

допоміжного виробництв і розподіляються по номенклатурних групах (у розрізі яких

ведеться облік на рахунках 231 «Основне виробництво» і 232 «Допоміжні виробництва»).

Залежно від специфіки виробничої діяльності підприємства при розподілі

загальновиробничих витрат можуть застосовуватися різні бази розподілу.

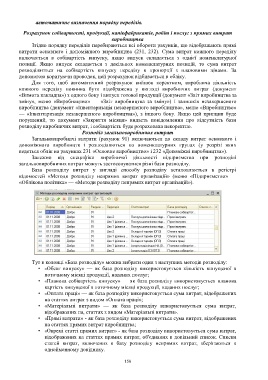

База розподілу витрат у вигляді способу розподілу встановлюється в регістрі

відомостей «Методи розподілу непрямих витрат організацій» (меню «Підприємство» —

«Облікова політика» — «Методи розподілу непрямих витрат організацій»).

Тут в колонці «База розподілу» можна вибрати один з наступних методів розподілу:

• «Обсяг випуску» — як база розподілу використовується кількість випущеної в

поточному місяці продукції, наданих послуг;

• «Планова собівартість випуску» — як база розподілу використовується планова

вартість випущеної в поточному місяці продукції, наданих послуг;

• «Оплата праці» — як база розподілу використовується сума витрат, відображених

на статтях витрат з видом «Оплата праці»;

• «Матеріальні витрати» — як база розподілу використовується сума витрат,

відображених на, статтях з видом «Матеріальні витрати».

• «Прямі витрати» - як база розподілу використовується сума витрат, відображених

на статтях прямих витрат виробництва;

• «Окремі статті прямих витрат» - як база розподілу використовується сума витрат,

відображених на статтях прямих витрат, об'єднаних в довільний список. Списки

статей витрат, включених в базу розподілу непрямих витрат, зберігаються в

однойменному довіднику.

150