Page 88 - 6811

P. 88

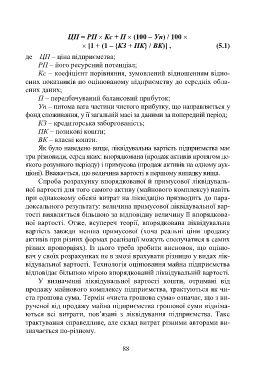

ЦП = РП Кс + П (100 – Уп) / 100

[1 + (1 – {КЗ + ПК} / ВК)] , (5.1)

де ЦП – ціна підприємства;

РП – його ресурсний потенціал;

Кс – коефіцієнт порівняння, зумовлений відношенням відно-

сних показників по оцінюваному підприємству до середніх обла-

сних даних;

П – передбачуваний балансовий прибуток;

Уп – питома вага частини чистого прибутку, що направляється у

фонд споживання, у її загальній масі за даними за попередній період;

КЗ – кредиторська заборгованість;

ПК – позикові кошти;

ВК – власні кошти.

Як було наведено вище, ліквідувальна вартість підприємства має

три різновиди, серед яких: впорядкована (продаж активів протягом де-

якого розумного періоду) і примусова (продаж активів на одному аук-

ціоні). Вважається, що величина вартості в першому випадку вища.

Спроба розрахунку впорядкованої й примусової ліквідуваль-

ної вартості для того самого активу (майнового комплексу) навіть

при однаковому обсязі витрат на ліквідацію призводить до пара-

доксального результату: величина примусової ліквідувальної вар-

тості виявляється більшою за відповідну величину її впорядкова-

ної вартості. Отже, всупереч теорії, впорядкована ліквідувальна

вартість завжди менша примусової (хоча реальні ціни продажу

активів при різних формах реалізації можуть сполучатися в самих

різних пропорціях). Із цього треба зробити висновок, що оціню-

вач у своїх розрахунках не в змозі врахувати різницю у видах лік-

відувальної вартості. Технологія оцінювання майна підприємства

відповідає більшою мірою впорядкованій ліквідувальній вартості.

У визначенні ліквідувальної вартості кошти, отримані від

продажу майнового комплексу підприємства, трактуються як чи-

ста грошова сума. Термін «чиста грошова сума» означає, що з ви-

рученої від продажу майна підприємства грошової суми відніма-

ються всі витрати, пов’язані з ліквідування підприємства. Таке

трактування справедливе, але склад витрат різними авторами ви-

значається по-різному.

88