Page 88 - 6669

P. 88

Основні вимоги до планування аудиторської перевірки та

його етапи визначено МСА 300 «Планування аудиту фінансової

звітності».

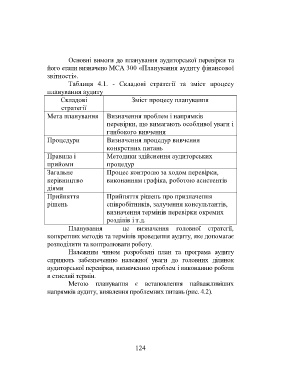

Таблиця 4.1. - Складові стратегії та зміст процесу

планування аудиту

Складові Зміст процесу планування

стратегії

Мета планування Визначення проблем і напрямків

перевірки, що вимагають особливої уваги і

глибокого вивчення

Процедури Визначення процедур вивчення

конкретних питань

Правила і Методики здійснення аудиторських

прийоми процедур

Загальне Процес контролю за ходом перевірки,

керівництво виконанням графіка, роботою асистентів

діями

Прийняття Прийняття рішень про призначення

рішень співробітників, залучення консультантів,

визначення термінів перевірки окремих

розділів і т.д.

Планування це визначення головної стратегії,

конкретних методів та термінів проведення аудиту, яке допомагає

розподілити та контролювати роботу.

Належним чином розроблені план та програма аудиту

сприяють забезпеченню належної уваги до головних ділянок

аудиторської перевірки, визначенню проблем і виконанню роботи

в стислий термін.

Метою планування є встановлення найважливіших

напрямків аудиту, виявлення проблемних питань (рис. 4.2).

124