Page 93 - 6669

P. 93

ідентифікація суттєвих складових та залишків на рахунках,

Оцінювання, чи планує аудитор отримати докази ефективності

внутрішнього контролю та ідентифікація останніх подій на

суб’єкті господарювання, галузі, фінансовій звітності і т. ін.

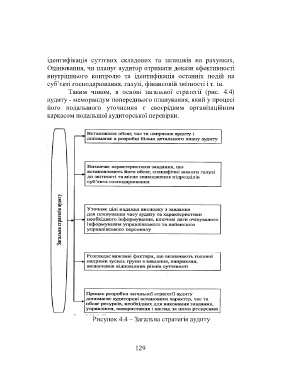

Таким чином, в основі загальної стратегії (рис. 4.4)

аудиту - меморандум попереднього планування, який у процесі

його подальшого уточнення є своєрідним організаційним

каркасом подальшої аудиторської перевірки.

Рисунок 4.4 – Загальна стратегія аудиту

129