Page 190 - 6669

P. 190

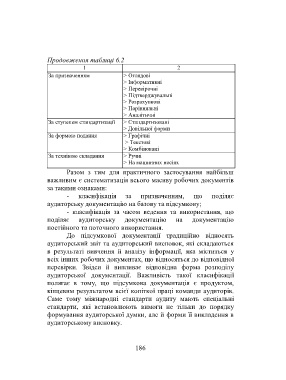

Продовження таблиці 6.2

1 2

За призначенням > Оглядові

> Інформативні

> Перевірочні

> Підтверджувальні

> Розрахункові

> Порівняльні

> Аналітичні

За ступенем стандартизації > Стандартизовані

> Довільної форми

За формою подання > Графічні

> Текстові

> Комбіновані

За технікою складання > Ручні

> На машинних носіях

Разом з тим для практичного застосування найбільш

важливим є систематизація всього масиву робочих документів

за такими ознаками:

- класифікація за призначенням, що поділяє

аудиторську документацію на базову та підсумкову;

- класифікація за часом ведення та використання, що

поділяє аудиторську документацію на документацію

постійного та поточного використання.

До підсумкової документації традиційно відносять

аудиторський звіт та аудиторський висновок, які складаються

в результаті вивчення й аналізу інформації, яка міститься у

всіх інших робочих документах, що відносяться до відповідної

перевірки. Звідси й випливає відповідна форма розподілу

аудиторської документації. Важливість такої класифікації

полягає в тому, що підсумкова документація є продуктом,

кінцевим результатом всієї копіткої праці команди аудиторів.

Саме тому міжнародні стандарти аудиту мають спеціальні

стандарти, які встановлюють вимоги не тільки до порядку

формування аудиторської думки, але й форми її викладення в

аудиторському висновку.

186