Page 189 - 6669

P. 189

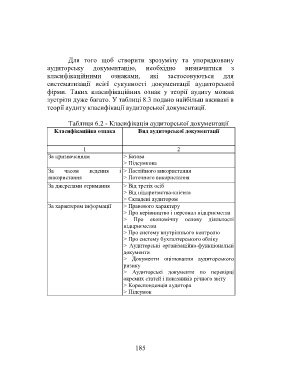

Для того щоб створити зрозумілу та упорядковану

аудиторську документацію, необхідно визначитися з

класифікаційними ознаками, які застосовуються для

систематизації всієї сукупності документації аудиторської

фірми. Таких класифікаційних ознак у теорії аудиту можна

зустріти дуже багато. У таблиці 8.3 подано найбільш вживані в

теорії аудиту класифікації аудиторської документації.

Таблиця 6.2 - Класифікація аудиторської документації

Класифікаційна ознака Вид аудиторської документації

1 2

За призначенням > Базова

> Підсумкова

За часом ведення і > Постійного використання

використання > Поточного використання

За джерелами отримання > Від третіх осіб

> Від підприємства-клієнта

> Складені аудитором

За характером інформації > Правового характеру

> Про керівництво і персонал підприємства

> Про економічну основу діяльності

підприємства

> Про систему внутрішнього контролю

> Про систему бухгалтерського обліку

> Аудиторські організаційно-функціональні

документи

> Документи оцінювання аудиторського

ризику

> Аудиторські документи по перевірці

окремих статей і показників річного звіту

> Кореспонденція аудитора

> Підсумок

185