Page 185 - 6669

P. 185

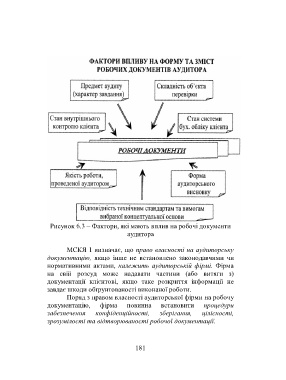

Рисунок 6.3 – Фактори, які мають вплив на робочі документи

аудитора

МСКЯ 1 визначає, що право власності на аудиторську

документацію, якщо інше не встановлено законодавчими чи

нормативними актами, належить аудиторській фірмі. Фірма

на свій розсуд може надавати частини (або витяги з)

документації клієнтові, якщо таке розкриття інформації не

завдає шкоди обґрунтованості виконаної роботи.

Поряд з правом власності аудиторської фірми на робочу

документацію, фірма повинна встановити процедури

забезпечення конфіденційності, зберігання, цілісності,

зрозумілості та відтворюваності робочої документації.

181