Page 147 - 6669

P. 147

системі, пов’язаній з фінансовою звітністю. Для оцінювання

структури контролю, який є доречним для аудиторської

перевірки, і для визначення його реалізації на практиці, одного

тільки запиту недостатньо.

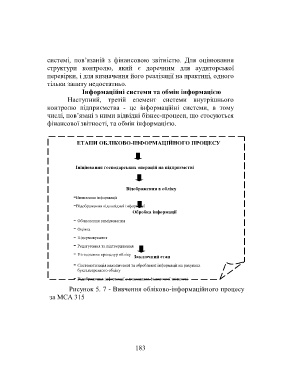

Інформаційні системи та обмін інформацією

Наступний, третій елемент системи внутрішнього

контролю підприємства - це інформаційні системи, в тому

числі, пов’язані з ними відвідні бізнес-процеси, що стосуються

фінансової звітності, та обмін інформацією.

ЕТАПИ ОБЛІКОВО-ІНФОРМАЦІЙНОГО ПРОЦЕСУ

Ініціювання господарських операцій на підприємстві

Відображення в обліку

-Виявлення інформації

-Відображення відповідної інформації

Обробка інформації

- Обчислення вимірювання

- Оцінка

- Підсумовування

- Редагування та підтвердження

- Узгодження процедур обліку

Заключний етап

- Систематизація накопиченої та обробленої інформації на рахунках

бухгалтерського обліку

- Відображення інформації у показниках фінансової звітності

Рисунок 5. 7 - Вивчення обліково-інформаційного процесу

10

за МСА 315

183