Page 58 - 6650

P. 58

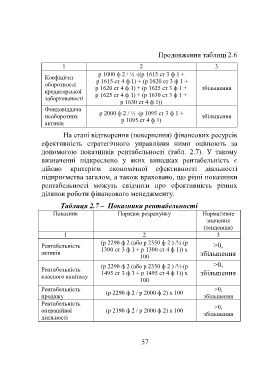

Продовження таблиці 2.6

1 2 3

р 1000 ф 2 / ½ ((р 1615 ст 3 ф 1 +

Коефіцієнт

оборотності р 1615 ст 4 ф 1) + (р 1620 ст 3 ф 1 +

р 1620 ст 4 ф 1) + (р 1625 ст 3 ф 1 + збільшення

кредиторської

заборгованості р 1625 ст 4 ф 1) + (р 1630 ст 3 ф 1 +

р 1630 ст 4 ф 1))

Фондовіддача

р 2000 ф 2 / ½ (р 1095 ст 3 ф 1 +

необоротних збільшення

активів р 1095 ст 4 ф 1)

На етапі відтворення (повернення) фінансових ресурсів

ефективність стратегічного управління ними оцінюють за

допомогою показників рентабельності (табл. 2.7). У такому

визначенні підкреслено у яких випадках рентабельність є

дійсно критерієм економічної ефективності діяльності

підприємства загалом, а також враховано, що різні показники

рентабельності можуть свідчити про ефективність різних

ділянок роботи фінансового менеджменту.

Таблиця 2.7 – Показники рентабельності

Показник Порядок розрахунку Нормативне

значення

(тенденція)

1 2 3

(р 2290 ф 2 (або р 2350 ф 2 ) /½(р

Рентабельність >0,

1300 ст 3 ф 1 + р 1300 ст 4 ф 1)) х

активів збільшення

100

(р 2290 ф 2 (або р 2350 ф 2 ) /½(р >0,

Рентабельність

1495 ст 3 ф 1 + р 1495 ст 4 ф 1)) х збільшення

власного капіталу

100

Рентабельність (р 2290 ф 2 / р 2000 ф 2) х 100 >0,

продажу збільшення

Рентабельність

>0,

операційної (р 2190 ф 2 / р 2000 ф 2) х 100 збільшення

діяльності

57