Page 56 - 6650

P. 56

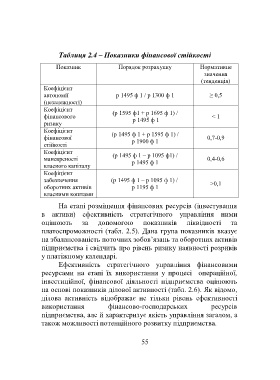

Таблиця 2.4 – Показники фінансової стійкості

Показник Порядок розрахунку Нормативне

значення

(тенденція)

Коефіцієнт

автономії р 1495 ф 1 / р 1300 ф 1 ≥ 0,5

(незалежності)

Коефіцієнт

(р 1595 ф1 + р 1695 ф 1) /

фінансового < 1

р 1495 ф 1

ризику

Коефіцієнт (р 1495 ф 1 + р 1595 ф 1) /

фінансової 0,7-0,9

р 1900 ф 1

стійкості

Коефіцієнт (р 1495 ф 1 – р 1095 ф1) /

маневреності 0,4-0,6

власного капіталу р 1495 ф 1

Коефіцієнт

забезпечення (р 1495 ф 1 – р 1095 ф 1) /

оборотних активів р 1195 ф 1 >0,1

власними коштами

На етапі розміщення фінансових ресурсів (інвестування

в активи) ефективність стратегічного управління ними

оцінюють за допомогою показників ліквідності та

платоспроможності (табл. 2.5). Дана група показників вказує

на збалансованість поточних зобов’язань та оборотних активів

підприємства і свідчить про рівень ризику наявності розривів

у платіжному календарі.

Ефективність стратегічного управління фінансовими

ресурсами на етапі їх використання у процесі операційної,

інвестиційної, фінансової діяльності підприємства оцінюють

на основі показників ділової активності (табл. 2.6). Як відомо,

ділова активність відображає не тільки рівень ефективності

використання фінансово-господарських ресурсів

підприємства, але й характеризує якість управління загалом, а

також можливості потенційного розвитку підприємства.

55