Page 127 - 6620

P. 127

Задача 11.1. Підприємство здійснює виробничо-комерційну діяльність.

Попередні дослідження дозволили знайти сегмент ринку для продукції

підприємства. Ємність ринку для даного продукту становить 10 000 т. Постійні

витрати на виробництво продукту становлять 589 335 грн. Питомі змінні

витрати становлять 35 000 грн на 1 т. Необхідно визначити:

який рівень беззбитковості для даного обсягу продаж та зону безпеки

діяльності підприємства;

яка ціна продажу продукції забезпечить підприємству рівень прибутку

20 %;

рівень рентабельності, який забезпечить додатковий продаж 3 000 т

продукту за умови, що прибуток становитиме 15 % собівартості продукції.

Задача 11.2. Фірма «Вікно» збирається відкрити підрозділ з

виробництва пластикових вікон. Доцільність інвестицій, які керівництво

планує здійснювати протягом 2014 – 2015 рр., вирішено перевірити за

допомогою показника ЕVA. Менеджерам нового підрозділу було

повідомлено, що результати їхньої роботи оцінюватимуться за величиною

ЕVA. Якщо у 2015 р. ЕVA становитиме не менше ніж 1 млн грн,

менеджери отримують премію в розмірі 10 % від величини ЕVA; якщо

значення ЕVA буде більше ніж 100 млн грн – менеджери отримують 5 %, а

якщо менше ніж 100 млн грн – жодної винагороди не буде виплачено і

декого з них буде звільнено.

Згідно з прогнозами фінансової служби компанії, підготовленими

разом з менеджерами нового підрозділу, в 2015 р. очікуються такі значення

показників, необхідних для розрахунку ЕVA: витрати на маркетингові

дослідження у 2013 р. склали 0,3 млн. грн., в 2014 р. – 0,9 млн. грн. Для

розрахунку ЕVA ці витрати мають бути капіталізовані й амортизовані,

виходячи з 3-річного терміну життєвого циклу.

Необхідно:

розрахувати прогноз ЕVA на 2015 р.;

з’ясувати, яку винагороду отримають менеджери (або не отримають

взагалі);

відповісти на запитання, чи зацікавлені менеджери нарощувати

інвестиції в розвиток, коли результати їхньої роботи оцінюються залежно

від величини ЕVA.

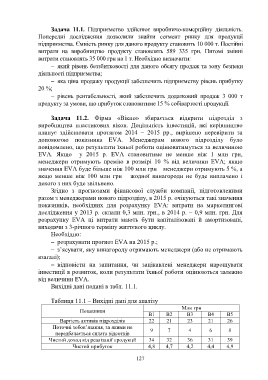

Вихідні дані подані в табл. 11.1.

Таблиця 11.1 – Вихідні дані для аналізу

Млн грн

Показники

В1 В2 В3 В4 В5

Вартість активів підрозділів 22 21 23 21 26

Поточні зобов’язання, за якими не 9 7 4 6 8

передбачається сплата відсотків

Чистий доход від реалізації продукції 34 32 36 31 39

Чистий прибуток 4,8 4,7 4,2 4,4 4,9

127