Page 64 - 6471

P. 64

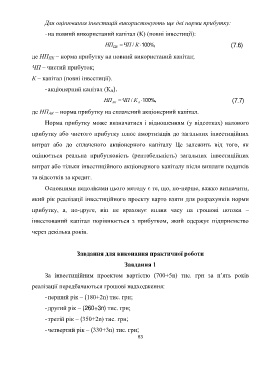

Для оцінювання інвестицій використовують ще дві норми прибутку:

- на повний використаний капітал (К) (повні інвестиції):

НП ПК ЧП / К 100%, (7.6)

де НП ПК – норма прибутку на повний використаний капітал;

ЧП – чистий прибуток;

К – капітал (повні інвестиції).

- акціонерний капітал (К А).

НП АК ЧП / К А 100%, (7.7)

де НП АК – норма прибутку на сплачений акціонерний капітал.

Норма прибутку може визначатися і відношенням (у відсотках) валового

прибутку або чистого прибутку плюс амортизація до загальних інвестиційних

витрат або до сплаченого акціонерного капіталу Це залежить від того, як

оцінюється реальна прибутковість (рентабельність) загальних інвестиційних

витрат або тільки інвестиційного акціонерного капіталу після виплати податків

та відсотків за кредит.

Основними недоліками цього методу є те, що, по-перше, важко визначити,

який рік реалізації інвестиційного проекту варто взяти для розрахунків норми

прибутку, а, по-друге, він не враховує вплив часу на грошові потоки –

інвестований капітал порівнюється з прибутком, який одержує підприємство

через декілька років.

Завдання для виконання практичної роботи

Завдання 1

За інвестиційним проектом вартістю (700+5n) тис. грн за п’ять років

реалізації передбачаються грошові надходження:

- перший рік – (180+2n) тис. грн;

- другий рік – (260+3n) тис. грн;

- третій рік – (350+2n) тис. грн;

- четвертий рік – (330+3n) тис. грн;

63