Page 62 - 6471

P. 62

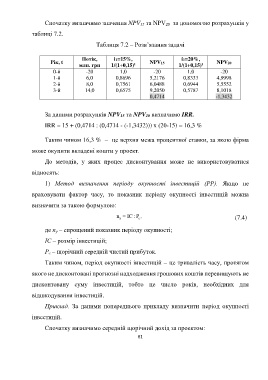

Спочатку визначимо значення NPV 15 та NPV 20 за допомогою розрахунків у

таблиці 7.2.

Таблиця 7.2 – Розв’язання задачі

Потік, i1=15%, i1=20%,

Рік, t NPV15 NPV20

t

t

млн. грн 1/(1+0,15) 1/(1+0,15)

0-й -20 1,0 -20 1,0 -20

1-й 6,0 0,8696 5,2176 0,8333 4,9998

2-й 8,0 0,7561 6,0488 0,6944 5,5552

3-й 14,0 0,6575 9,2050 0,5787 8,1018

0,4714 -1,3432

За даними розрахунків NPV15 та NPV20 визначимо IRR.

IRR = 15 + (0,4714 : (0,4714 - (-1,3432))) х (20-15) = 16,3 %

Таким чином 16,3 % – це верхня межа процентної ставки, за якою фірма

може окупити вкладені кошти у проект.

До методів, у яких процес дисконтування може не використовуватися

відносять:

1) Метод визначення періоду окупності інвестицій (РР). Якщо не

враховувати фактор часу, то показник періоду окупності інвестицій можна

визначити за такою формулою:

n IC P c (7.4)

: ,

y

де п у – спрощений показник періоду окупності;

IС – розмір інвестицій;

Р с – щорічний середній чистий прибуток.

Таким чином, період окупності інвестицій – це тривалість часу, протягом

якого не дисконтовані прогнозні надходження грошових коштів перевищують не

дисконтовану суму інвестицій, тобто це число років, необхідних для

відшкодування інвестицій.

Приклад. За даними попереднього прикладу визначити період окупності

інвестицій.

Спочатку визначимо середній щорічний дохід за проектом:

61