Page 63 - 6471

P. 63

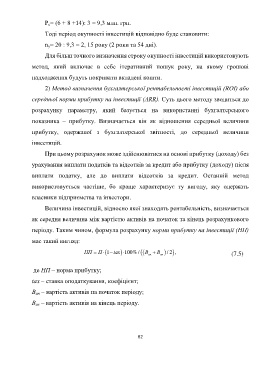

Р с= (6 + 8 +14): 3 = 9,3 млн. грн.

Тоді період окупності інвестицій відповідно буде становити:

n y= 20 : 9,3 = 2, 15 року (2 роки та 54 дні).

Для більш точного визначення строку окупності інвестицій використовують

метод, який включає в себе ітеративний пошук року, на якому грошові

надходження будуть покривати вкладені кошти.

2) Метод визначення бухгалтерської рентабельності інвестицій (ROI) або

середньої норми прибутку на інвестиції (ARR). Суть цього методу зводиться до

розрахунку параметру, який базується на використанні бухгалтерського

показника – прибутку. Визначається він як відношення середньої величини

прибутку, одержаної з бухгалтерської звітності, до середньої величини

інвестицій.

При цьому розрахунок може здійснюватися на основі прибутку (доходу) без

урахування виплати податків та відсотків за кредит або прибутку (доходу) після

виплати податку, але до виплати відсотків за кредит. Останній метод

використовується частіше, бо краще характеризує ту вигоду, яку одержать

власники підприємства та інвестори.

Величина інвестицій, відносно якої знаходять рентабельність, визначається

як середня величина між вартістю активів на початок та кінець розрахункового

періоду. Таким чином, формула розрахунку норми прибутку на інвестиції (HП)

мас такий вигляд:

НП П 1 tax 100% / В В ак 2 , (7.5)

/

ап

де НП – норма прибутку;

tax – ставка оподаткування, коефіцієнт;

В ап – вартість активів на початок періоду;

В ак – вартість активів на кінець періоду.

62