Page 69 - 6438

P. 69

податку характеризується його приналежністю до певної групи у відповідності

з існуючою класифікацією податків.

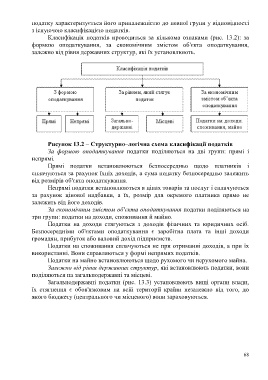

Класифікація податків проводиться за кількома ознаками (рис. 13.2): за

формою оподаткування, за економічним змістом об'єкта оподаткування,

залежно від рівня державних структур, які їх установлюють.

Рисунок 13.2 – Структурно–логічна схема класифікації податків

За формою оподаткування податки поділяються на дві групи: прямі і

непрямі.

Прямі податки встановлюються безпосередньо щодо платників і

сплачуються за рахунок їхніх доходів, а сума податку безпосередньо залежить

від розмірів об'єкта оподаткування.

Непрямі податки встановлюються в цінах товарів та послуг і сплачуються

за рахунок цінової надбавки, а їх, розмір для окремого платника прямо не

залежить від його доходів.

За економічним змістом об'єкта оподаткування податки поділяються на

три групи: податки на доходи, споживання й майно.

Податки на доходи стягуються з доходів фізичних та юридичних осіб.

Безпосередніми об'єктами оподаткування є заробітна плата та інші доходи

громадян, прибуток або валовий дохід підприємств.

Податки на споживання сплачуються не при отриманні доходів, а при їх

використанні. Вони справляються у формі непрямих податків.

Податки на майно встановлюються щодо рухомого чи нерухомого майна.

Залежно від рівня державних структур, які встановлюють податки, вони

поділяються на загальнодержавні та місцеві.

Загальнодержавні податки (рис. 13.3) установлюють вищі органи влади,

їх стягнення є обов'язковим на всій території країни незалежно від того, до

якого бюджету (центрального чи місцевого) вони зараховуються.

68