Page 65 - 6438

P. 65

– адміністративні витрати.

3) амортизаційні відрахування на відновлення основних засобів

(свердловин і об'єктів облаштування).

4) рентну плату за використання надр.

Окремими статтями можна додавати витрати на оренду свердловин,

поточні ремонти свердловин, відрахування на утримання доріг, відрахування до

інноваційного фонду тощо).

Визначення поточних (щорічних) умовно–змінних витрат проводиться

шляхом добутку відповідних нормативів умовно–змінних витрат на річні

видобутки вуглеводнів, визначення умовно–постійних витрат – шляхом

добутку відповідних нормативів умовно–постійних витрат на кількість

свердловин.

Нормативи експлуатаційних витрат на видобуток вуглеводнів з родовища

встановлюються за результатами фінансово–господарської діяльності

нафтогазовидобувного підприємства.

Амортизаційні відрахування розраховують як для об’єктів облаштування,

так і для свердловин прямолінійним методом (річна сума амортизації

визначається діленням вартості на строк корисного використання), відповідно

до груп основних засобів та термінів їх мінімально допустимого використання.

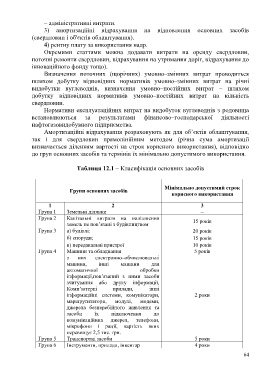

Таблиця 12.1 – Класифікація основних засобів

Мінімально допустимий строк

Групи основних засобів

корисного використання

1 2 3

Група 1 Земельні ділянки –

Група 2 Капітальні витрати на поліпшення 15 років

земель не пов’язані з будівництвом

Група 3 а) будівлі: 20 років

б) споруди; 15 років

в) передавальні пристрої 10 років

Група 4 Машини та обладнання 5 років

з них електронно–обчислювальні

машини, інші машини для

автоматичної обробки

інформації,пов’язаний з ними засоби

зчитування або друку інформації,

Комп’ютерні прилади, інші

інформаційні системи, комунікатори, 2 роки

маршрутизатори, модулі, модеми,

джерела безперебійного живлення та

засоби їх підключення до

комунікаційних джерел, телефони,

мікрофони і рації, вартість яких

перевищує 2,5 тис. грн.

Група 5 Транспортні засоби 5 роки

Група 6 Інструменти, прилади, інвентар 4 роки

64