Page 66 - 6438

P. 66

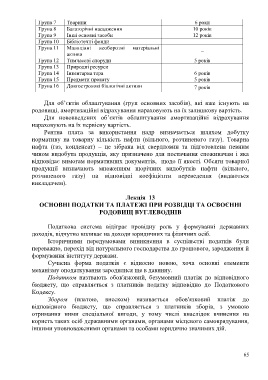

Група 7 Тварини 6 роки

Група 8 Багаторічні насадження 10 років

Група 9 Інші основні засоби 12 років

Група 10 Бібліотечні фонди –

Група 11 Малоцінні необоротні матеріальні –

активи

Група 12 Тимчасові споруди 5 років

Група 13 Природні ресурси

Група 14 Інвентарна тара 6 років

Група 15 Предмети прокату 5 років

Група 16 Довгострокові біологічні активи 7 років

Для об’єктів облаштування (груп основних засобів), які вже існують на

родовищі, амортизаційні відрахування нараховують на їх залишкову вартість.

Для нововведених об’єктів облаштування амортизаційні відрахування

нараховують на їх первісну вартість.

Рентна плата за використання надр визначається шляхом добутку

нормативу на товарну кількість нафти (вільного, розчиненого газу). Товарна

нафта (газ, конденсат) – це зібрана від свердловин та підготовлена певним

чином видобута продукція, яку призначено для постачання споживачам і яка

відповідає вимогам нормативних документів, щодо її якості. Обсяги товарної

продукції визначають множенням щорічних видобутків нафти (вільного,

розчиненого газу) на відповідні коефіцієнти переведення (видаються

викладачем).

Лекція 13

ОСНОВНІ ПОДАТКИ ТА ПЛАТЕЖІ ПРИ РОЗВІДЦІ ТА ОСВОЄННІ

РОДОВИЩ ВУГЛЕВОДНІВ

Податкова система відіграє провідну роль у формуванні державних

доходів, відчутно впливає на доходи юридичних та фізичних осіб.

Історичними передумовами виникнення в суспільстві податків були

переважно, перехід від натурального господарства до грошового, зародження й

формування інституту держави.

Сучасна форма податків є відносно новою, хоча основні елементи

механізму оподаткування зародилися ще в давнину.

Податком назтвають обов'язковий, безумовний платіж до відповідного

бюджету, що справляється з платників податку відповідно до Податкового

Кодексу.

Збором (платою, внеском) називається обов'язковий платіж до

відповідного бюджету, що справляється з платників зборів, з умовою

отримання ними спеціальної вигоди, у тому числі внаслідок вчинення на

користь таких осіб державними органами, органами місцевого самоврядування,

іншими уповноваженими органами та особами юридично значимих дій.

65