Page 71 - 6438

P. 71

– обмеження росту цін та інфляції, тощо.

У сучасному підприємницькому механізмі основним призначенням

податків повинен стати захист майнових прав та інтересів платників податків –

юридичних і фізичних осіб, а також стимулювання та підвищення ефективності

виробництва.

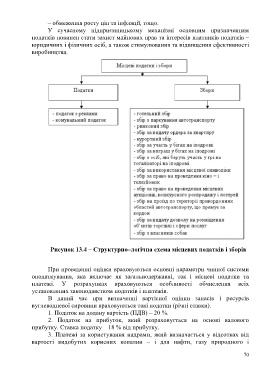

Рисунок 13.4 – Структурно–логічна схема місцевих податків і зборів

При проведенні оцінки враховуються основні параметри чинної системи

оподаткування, яка включає як загальнодержавні, так і місцеві податки та

платежі. У розрахунках враховуються особливості обчислення всіх

установлених законодавством податків і платежів.

В даний час при визначенні вартісної оцінки запасів і ресурсів

вуглеводневої сировини враховуються такі податки (річні ставки).

1. Податок на додану вартість (ПДВ) – 20 %.

2. Податок на прибуток, який розраховується на основі валового

прибутку. Ставка податку – 18 % від прибутку.

3. Платежі за користування надрами, який визначається у відсотках від

вартості видобутих корисних копалин – і для нафти, газу природного і

70