Page 47 - 6252

P. 47

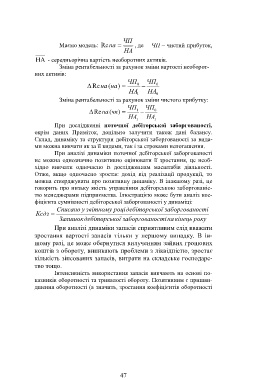

ЧП

Маємо модель: Re на , де ЧП – чистий прибуток,

НА

НА - середньорічна вартість необоротних активів.

Зміна рентабельності за рахунок зміни вартості необорот-

них активів:

ЧП ЧП

Reна (на ) 0 0

НА НА

1 0

Зміна рентабельності за рахунок зміни чистого прибутку:

ЧП ЧП

Reна (чп ) 1 0

НА НА

1 1

При дослідженні поточної дебіторської заборгованості,

окрім даних Приміток, доцільно залучити також дані балансу.

Склад, динаміку та структури дебіторської заборгованості за вида-

ми можна вивчати як за її видами, так і за строками непогашення.

При аналізі динаміки поточної дебіторської заборгованості

не можна однозначно позитивно оцінювати її зростання, це необ-

хідно вивчати одночасно із дослідженням масштабів діяльності.

Отже, якщо одночасно зростає дохід від реалізації продукції, то

можна стверджувати про позитивну динаміку. В інакшому разі, це

говорить про низьку якість управління дебіторською заборгованіс-

тю менеджерами підприємства. Ілюстрацією може бути аналіз кое-

фіцієнта сумнівності дебіторської заборгованості у динаміці:

Списано у звітному році дебіторськ ої заборгован ості

Ксдз

Залишок дебіторськ ої заборгован ості на кінець року

При аналізі динаміки запасів сприятливим слід вважати

зростання вартості запасів тільки у першому випадку. В ін-

шому разі, це може обернутися вилученням зайвих грошових

коштів з обороту, виникають проблеми з ліквідністю, зростає

кількість зіпсованих запасів, витрати на складське господарс-

тво тощо.

Інтенсивність використання запасів вивчають на основі по-

казників оборотності та тривалості обороту. Позитивним є пришви-

дшення оборотності (а значить, зростання коефіцієнтів оборотності

47