Page 85 - 6106

P. 85

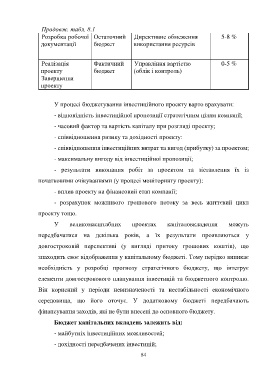

Продовж. табл. 8.1

Розробка робочої Остаточний Директивне обмеження 5-8 %

документації бюджет використання ресурсів

Реалізація Фактичний Управління вартістю 0-5 %

проекту бюджет (облік і контроль)

Завершення

проекту

У процесі бюджетування інвестиційного проекту варто врахувати:

- відповідність інвестиційної пропозиції стратегічним цілям компанії;

- часовий фактор та вартість капіталу при розгляді проекту;

- співвідношення ризику та дохідності проекту:

- співвідношення інвестиційних витрат та вигод (прибутку) за проектом;

- максимальну вигоду від інвестиційної пропозиції;

- результати виконання робіт за проектом та зіставлення їх із

початковими очікуваннями (у процесі моніторингу проекту):

- вплив проекту на фінансовий етап компанії;

- розрахунок можливого грошового потоку за весь життєвий цикл

проекту тощо.

У великомасштабних проектах капіталовкладення можуть

передбачатися на декілька років, а їх результати проявляються у

довгостроковій перспективі (у вигляді притоку грошових коштів), що

знаходить своє відображення у капітальному бюджеті. Тому нерідко виникає

необхідність у розробці прогнозу стратегічного бюджету, що інтегрує

елементи довгострокового планування інвестицій та бюджетного контролю.

Він корисний у періоди невизначеності та нестабільності економічного

середовища, що його оточує. У додатковому бюджеті передбачають

фінансування заходів, які не були внесені до основного бюджету.

Бюджет капітальних вкладень залежить від:

- майбутніх інвестиційних можливостей;

- дохідності передбачених інвестицій;

84