Page 84 - 6106

P. 84

(вдосконалити) існуючі елементи основного капіталу. У зв'язку з цим,

капітальні бюджети складають при: розробці програм розвитку підприємства;

оцінці ефективності об'єднання та поглинання; впровадженні принципово

нових технологій та продуктів; інвестуванні у некомерційні об'єкти (охорона

навколишнього середовища, безпека об'єкта тощо); активізації рекламних

компаній та ін. Бюджетування є плануванням вартості або планом витрат. Це

означає, що бюджет повинен давати уявлення, коли, скільки і за що буде

виплачено грошей. Тому тут можливе застосування будь-яких методів

представлення витрат.

У якості форми представлення бюджету можуть виступати:

- календарні плани-графіки витрат;

- матриці розподілу витрат;

- стовпчасті діаграми витрат;

- стовпчасті діаграми кумулятивних (наростаючим підсумком) витрат;

- лінійні діаграми розподілених у часі кумулятивних витрат;

- кругові діаграми структури витрат.

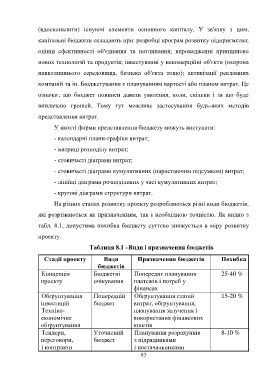

На різних етапах розвитку проекту розробляються різні види бюджетів,

які розрізняються як призначенням, так і необхідною точністю. Як видно з

табл. 8.1, допустима похибка бюджету суттєво знижується в міру розвитку

проекту.

Таблиця 8.1 –Види і призначення бюджетів

Стадії проекту Види Призначення бюджетів Похибка

бюджетів

Концепція Бюджетні Попереднє планування 25-40 %

проекту очікування платежів і потреб у

фінансах

Обґрунтування Попередній Обґрунтування статей 15-20 %

інвестицій бюджет витрат, обґрунтування,

Техніко- планування залучення і

економічне використання фінансових

обґрунтування коштів

Тендери, Уточнений Планування розрахунків 8-10 %

переговори, бюджет з підрядниками

і контракти і постачальниками

83