Page 67 - 5000

P. 67

Після закінчення звітного періоду (місяця, кварталу,

півріччя, року) і складання балансу книги, картки та окремі

відомості закриваються шляхом підрахунку підсумків по

кожному рахунку та запису суми залишку.

Реєстратори – спеціальні папки з розсувними кільцями,

куди вкладаються облікові регістри синтетичного чи

аналітичного обліку.

Як і в книгах, на обкладинці реєстратора зазначається

назва підприємства, реєстратора і звітний рік.

Суттєвий недолік реєстраторів – трудомісткість

розкладання по них облікових реєстрів.

За видами записів облікові регістри поділяють на:

а) хронологічні;

б) систематичні;

в) комбіновані.

Хронологічні регістри – регістри, в яких документально-

оформлені господарські операції фіксуються у календарній

послідовності їх здійснення, як без зазначення

кореспондуючих рахунків, так і з ними.

Дані облікових регістрів використовують для складання

бухгалтерської і фінансової звітності, проведення аналізу і

аудиту фінансово-господарської діяльності підприємства.

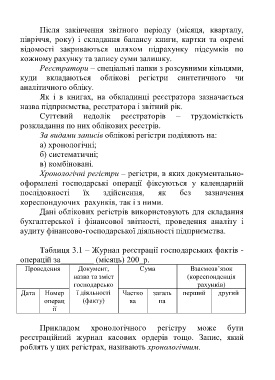

Таблиця 3.1 – Журнал реєстрації господарських фактів -

операцій за________ (місяць) 200_р.

Проведення Документ, Сума Взаємозв’язок

назва та зміст (кореспонденція

господарсько рахунків)

Дата Номер ї діяльності Частко загаль перший другий

операц (факту) ва на

ії

Прикладом хронологічного регістру може бути

реєстраційний журнал касових ордерів тощо. Запис, який

роблять у цих регістрах, називають хронологічним.

63