Page 62 - 5000

P. 62

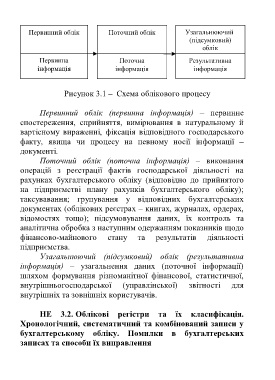

Первинний облік Поточний облік Узагальнюючий

(підсумковий)

облік

Первинна Поточна Результативна

інформація інформація інформація

Рисунок 3.1 – Схема облікового процесу

Первинний облік (первинна інформація) – первинне

спостереження, сприйняття, вимірювання в натуральному й

вартісному вираженні, фіксація відповідного господарського

факту, явища чи процесу на певному носії інформації –

документі.

Поточний облік (поточна інформація) – виконання

операцій з реєстрації фактів господарської діяльності на

рахунках бухгалтерського обліку (відповідно до прийнятого

на підприємстві плану рахунків бухгалтерського обліку);

таксувавання; групування у відповідних бухгалтерських

документах (облікових реєстрах – книгах, журналах, ордерах,

відомостях тощо); підсумовування даних, їх контроль та

аналітична обробка з наступним одержанням показників щодо

фінансово-майнового стану та результатів діяльності

підприємства.

Узагальнюючий (підсумковий) облік (результативна

інформація) – узагальнення даних (поточної інформації)

шляхом формування різноманітної фінансової, статистичної,

внутрішньогосподарської (управлінської) звітності для

внутрішніх та зовнішніх користувачів.

НЕ 3.2. Облікові регістри та їх класифікація.

Хронологічний, систематичний та комбінований записи у

бухгалтерському обліку. Помилки в бухгалтерських

записах та способи їх виправлення

58