Page 65 - 5000

P. 65

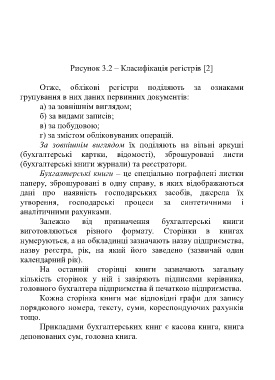

Рисунок 3.2 – Класифікація регістрів [2]

Отже, облікові регістри поділяють за ознаками

групування в них даних первинних документів:

а) за зовнішнім виглядом;

б) за видами записів;

в) за побудовою;

г) за змістом обліковуваних операцій.

За зовнішнім виглядом їх поділяють на вільні аркуші

(бухгалтерські картки, відомості), зброшуровані листи

(бухгалтерські книги журнали) та реєстратори.

Бухгалтерські книги – це спеціально пографлені листки

паперу, зброшуровані в одну справу, в яких відображаються

дані про наявність господарських засобів, джерела їх

утворення, господарські процеси за синтетичними і

аналітичними рахунками.

Залежно від призначення бухгалтерські книги

виготовляються різного формату. Сторінки в книгах

нумеруються, а на обкладинці зазначають назву підприємства,

назву реєстра, рік, на який його заведено (зазвичай один

календарний рік).

На останній сторінці книги зазначають загальну

кількість сторінок у ній і завіряють підписами керівника,

головного бухгалтера підприємства й печаткою підприємства.

Кожна сторінка книги має відповідні графи для запису

порядкового номера, тексту, суми, кореспондуючих рахунків

тощо.

Прикладами бухгалтерських книг є касова книга, книга

депонованих сум, головна книга.

61