Page 45 - 5000

P. 45

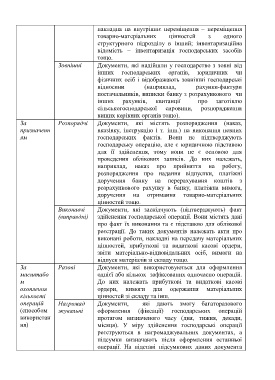

накладна на внутрішнє переміщення – переміщення

товарно-матеріальних цінностей з одного

структурного підрозділу в інший; інвентаризаційна

відомість – інвентаризація господарських засобів

тощо.

Зовнішні Документи, які надійшли у господарство з зовні від

інших господарських органів, юридичних чи

фізичних осіб і відображають зовнішні господарські

відносини (наприклад, рахунки-фактури

постачальників, виписки банку з розрахункового чи

інших рахунків, квитанції про заготівлю

сільськогосподарської сировини, розпорядження

вищих керівних органів тощо).

За Розпорядчі Документи, які містять розпорядження (наказ,

призначенн вказівку, інструкцію і т. інш.) на виконання певних

ям господарських фактів. Вони не підтверджують

господарську операцію, але є юридичною підставою

для її здійснення, тому вони не є основою для

проведення облікових записів. До них належать,

наприклад, наказ про прийняття на роботу,

розпорядження про надання відпустки, платіжні

доручення банку на перерахування коштів з

розрахункового рахунку в банку, платіжна вимога,

доручення на отримання товарно-матеріальних

цінностей тощо.

Виконавчі Документи, які засвідчують (підтверджують) факт

(виправдні) здійснення господарської операції. Вони містять дані

про факт їх виконання та є підставою для облікової

реєстрації. До таких документів належать акти про

виконані роботи, накладні на передачу матеріальних

цінностей, прибуткові та видаткові касові ордери,

звіти матеріально-відповідальних осіб, вимоги на

відпуск матеріалів зі складу тощо.

За Разові Документи, які використовуються для оформлення

масштабо однієї або кількох зафіксованих одночасно операцій.

м До них належать прибуткові та видаткові касові

охоплення ордери, вимоги для одержання матеріальних

кількості цінностей зі складу та інш.

операцій Нагромад Документи, які дають змогу багаторазового

(способом жувальні оформлення (фіксації) господарських операцій

використан протягом визначеного часу (дня, тижня, декади,

ня) місяця). У міру здійснення господарські операції

реєструються в нагромаджувальних документах, а

підсумки визначають після оформлення останньої

операції. На підставі підсумкових даних документа

41