Page 84 - 4950

P. 84

виробництво та готову продукцію, яка ще не реалізована, -

списується з дебету рахунку 901 «Собівартість реалізованої

продукції на сальдо рахунків 23 «Матеріали та виробництво» та 26

«Готова продукція». Розподіляти загальновиробничі витрати між

рахунками 23, 26, 901 можна пропорційно вартості основних

матеріалів або іншої бази розподілу (наприклад, кількості

виробленої продукції, якщо вона однорідна).

Важливо, що проходження повної суми загальновиробничих

витрат через рахунки 23 та 26 не дає ніякої корисної інформації. Це

пояснюється особливістю організації виробничого процесу:

залишків незавершеного виробництва та готової продукції немає

або вони незначні, тому витрати за звітний період практично

відповідають собівартості реалізованої продукції.

Номенклатура загальновиробничих витрат при

калькулюванні за системою just-in-time може бути значно

скорочена:

- деякі статті стають прямими (такі, як доставка матеріалів

та інші витрати, пов’язані з їх придбанням);

- деякі статті взагалі не існують внаслідок виключення

окремих видів діяльності, які не надають цінності продукції

(складування, внутрішнє переміщення матеріалів та продукції).

Сукупність витрат на оплату праці основних робітників та

загальновиробничих витрат називають конверсійними.

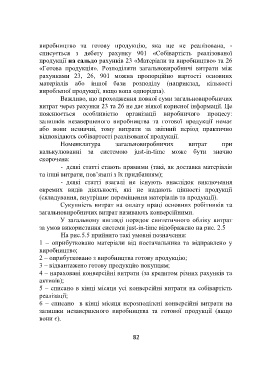

У загальному вигляді порядок синтетичного обліку витрат

за умов використання системи just-in-time відображено на рис. 2.5

На рис.5.5 прийнято такі умовні позначення:

1 – оприбутковано матеріали від постачальника та відправлено у

виробництво;

2 – оприбутковано з виробництва готову продукцію;

3 – відвантажено готову продукцію покупцям;

4 – нараховані конверсійні витрати (за кредитом різних рахунків та

активів);

5 – списано в кінці місяця усі конверсійні витрати на собівартість

реалізації;

6 – списано в кінці місяця нерозподілені конверсійні витрати на

залишки незавершеного виробництва та готової продукції (якщо

вони є).

82