Page 71 - 4950

P. 71

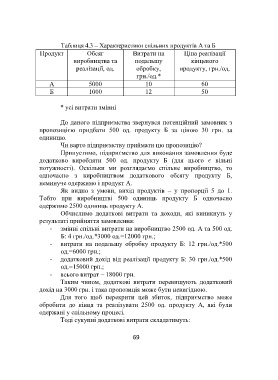

Таблиця 4.3 – Характеристики спільних продуктів А та Б

Продукт Обсяг Витрати на Ціна реалізації

виробництва та подальшу кінцевого

реалізації, од. обробку, продукту, грн./од.

грн./од.*

А 5000 10 60

Б 1000 12 50

* усі витрати змінні

До даного підприємства звернувся потенційний замовник з

пропозицією придбати 500 од. продукту Б за ціною 30 грн. за

одиницю.

Чи варто підприємству приймати цю пропозицію?

Припустимо, підприємство для виконання замовлення буде

додатково виробляти 500 од. продукту Б (для цього є вільні

потужності). Оскільки ми розглядаємо спільне виробництво, то

одночасно з виробництвом додаткового обсягу продукту Б,

неминуче одержимо і продукт А.

Як видно з умови, вихід продуктів – у пропорції 5 до 1.

Тобто при виробництві 500 одиниць продукту Б одночасно

одержимо 2500 одиниць продукту А.

Обчислимо додаткові витрати та доходи, які виникнуть у

результаті прийняття замовлення:

- змінні спільні витрати на виробництво 2500 од. А та 500 од.

Б: 4 грн./од.*3000 од.=12000 грн.;

- витрати на подальшу обробку продукту Б: 12 грн./од.*500

од.=6000 грн.;

- додатковий дохід від реалізації продукту Б: 30 грн./од.*500

од.=15000 грн.;

- всього витрат – 18000 грн.

Таким чином, додаткові витрати перевищують додатковий

дохід на 3000 грн. і така пропозиція може бути невигідною.

Для того щоб перекрити цей збиток, підприємство може

обробити до кінця та реалізувати 2500 од. продукту А, які були

одержані у спільному процесі.

Тоді сукупні додаткові витрати складатимуть:

69