Page 49 - 4727

P. 49

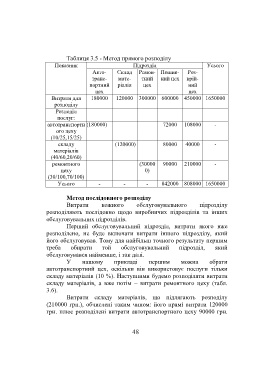

Таблиця 3.5 - Метод прямого розподілу

Показник Підрозділ Усього

Авто- Склад Ремон- Пошив- Роз-

транс- мате- тний ний цех крій-

портний ріалів цех ний

цех цех

Витрати для 180000 120000 300000 600000 450000 1650000

розподілу

Розподіл

послуг:

автотранспортн (180000) 72000 108000 -

ого цеху

(10/25,15/25)

складу (120000) 80000 40000 -

матеріалів

(40/60,20/60)

ремонтного (30000 90000 210000 -

цеху 0)

(30/100,70/100)

Усього - - - 842000 808000 1650000

Метод послідовного розподілу

Витрати кожного обслуговувального підрозділу

розподіляють послідовно щодо виробничих підрозділів та інших

обслуговувальних підрозділів.

Перший обслуговувальний підрозділ, витрати якого вже

розподілено, не буде включати витрати іншого підрозділу, який

його обслуговував. Тому для найбільш точного результату першим

треба обирати той обслуговувальний підрозділ, який

обслуговувався найменше, і так далі.

У нашому прикладі першим можна обрати

автотранспортний цех, оскільки він використовує послуги тільки

складу матеріалів (10 %). Наступними будемо розподіляти витрати

складу матеріалів, а вже потім – витрати ремонтного цеху (табл.

3.6).

Витрати складу матеріалів, що підлягають розподілу

(210000 грн.), обчислені таким чином: його прямі витрати 120000

грн. плюс розподілені витрати автотранспортного цеху 90000 грн.

48