Page 47 - 4727

P. 47

Такий розподіл здійснюється на основі кількості послуг, які

надані обслуговувальними підрозділами для виробничих, і вибору

відповідної бази розподілу.

Як вже вказувалось раніше, розподіл ускладнюється, якщо

обслуговвальні підрозділи надають послуги один одному, а не

тільки виробничим підрозділам.

У цьому випадку можна застосовувати такі методи

розподілу витрат:

- прямого розподілу;

- послідовного розподілу;

- розподілу взаємних послуг;

- одночасного розподілу.

Для ілюстрації сутності цих методів розглянемо приклад.

Приклад

Підприємство має два цехи основного виробництва:

пошивочний та розкрійний, та три обслуговуючі підрозділи:

автотранспортний цех, склад матеріалів, ремонтний цех.

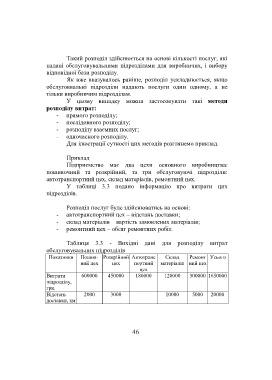

У таблиці 3.3 подано інформацію про витрати цих

підрозділів.

Розподіл послуг буде здійснюватись на основі:

- автотранспортний цех – відстань доставки;

- склад матеріалів – вартість замовлених матеріалів;

- ремонтний цех – обсяг ремонтних робіт.

Таблиця 3.3 - Вихідні дані для розподілу витрат

обслуговувальних підрозділів

Показники Пошив- Розкрійний Автотранс Склад Ремонт Усього

ний цех цех портний матеріалів ний цех

цех

Витрати 600000 450000 180000 120000 300000 1650000

підрозділу,

грн.

Відстань 2000 3000 10000 5000 20000

доставки, км

46