Page 16 - 4727

P. 16

Витрати є одним із основних об’єктів управлінського

обліку, тому для розуміння їх економічної сутності, ефективного

управління ними необхідно розглянути їх класифікацію.

Класифікацію витрат кожен дослідник розробляє виходячи з

того, яка інформація йому необхідна, тому класифікаційних ознак

може бути безліч.

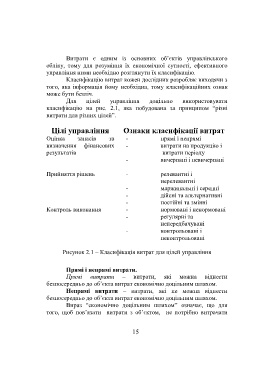

Для цілей управління доцільно використовувати

класифікацію на рис. 2.1, яка побудована за принципом “різні

витрати для різних цілей”.

Цілі управління Ознаки класифікації витрат

Оцінка запасів та - прямі і непрямі

визначення фінансових - витрати на продукцію і

результатів витрати періоду

- вичерпані і невичерпані

Прийняття рішень - релевантні і

нерелевантні

- маржинальні і середні

- дійсні та альтернативні

- постійні та змінні

Контроль виконання - нормовані і ненормовані

- регулярні та

непередбачувані

- контрольовані і

неконтрольовані

Рисунок 2.1 – Класифікація витрат для цілей управління

Прямі і непрямі витрати.

Прямі витрати – витрати, які можна віднести

безпосередньо до об’єкта витрат економічно доцільним шляхом.

Непрямі витрати – витрати, які не можна віднести

безпосередньо до об’єкта витрат економічно доцільним шляхом.

Вираз “економічно доцільним шляхом” означає, що для

того, щоб пов’язати витрати з об’єктом, не потрібно витрачати

15