Page 159 - 4724

P. 159

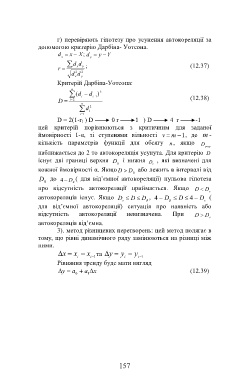

г) перевіряють гіпотезу про усунення автокореляції за

допомогою критерію Дарбіна- Уотсона.

d x X ; d y Y

x y

d d y ; (12.37)

r x

d 2 d 2

x y

Критерій Дарбіна-Уотсона:

n

d( i d ) 2

i 1

D i 2 (12.38)

n

d i 2

i 1

D = 2(1-r 1 ) D 0 r 1 ) D 4 r -1

цей критерій порівнюються з критичним для заданої

ймовірності 1-α, зі ступенями вільності v m 1, де m -

кількість параметрів функції для обсягу n , якщо D

розр

наближається до 2 то автокореляція усунута. Для критерію D

існує дві границі верхня D і нижня D , які визначені для

B e

кожної ймовірності α. Якщо D D або лежить в інтервалі від

B

D до 4 D ( для від’ємної автокореляції) нульова гіпотеза

B B

про відсутність автокореляції приймається. Якщо D D

e

автокореляція існує. Якщо D D D , 4 D D 4 D (

e B B e

для від’ємної автокореляції) ситуація про наявність або

відсутність автокореляції невизначена. При D D

e

автокореляція від’ємна.

3). метод різницевих перетворень: цей метод полягає в

тому, що рівні динамічного ряду замінюються на різниці між

ними.

x x x та y y y

i 1 i i 1 i

Рівняння тренду буде мати вигляд

y a a x (12.39)

0 1

157