Page 158 - 4724

P. 158

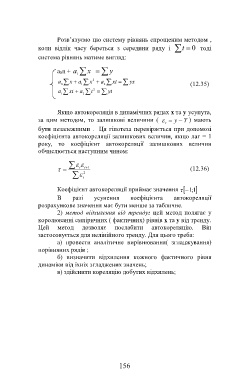

Розв’язуємо цю систему рівнянь спрощеним методом ,

коли відлік часу береться з середини ряду і t 0 тоді

система рівнянь матиме вигляд:

a 0n + a x y

1

a ax x 2 a xt yx

0 1 2 (12.35)

a xt a t 2 yt

1 2

Якщо автокореляція в динамічних рядах х та у усунута,

за цим методом, то залишкові величини ( y Y ) мають

t

бути незалежними . Ця гіпотеза перевіряється при допомозі

коефіцієнта автокореляції залишкових величин, якщо лаг = 1

року, то коефіцієнт автокореляції залишкових величин

обчислюється наступним чином:

t t 1 (12.36)

t 2

Коефіцієнт автокореляції приймає значення 1 1 ;

В разі усунення коефіцієнта автокореляції

розрахункове значення має бути менше за табличне.

2) метод відхилення від тренду: цей метод полягає у

королюванні емпіричних ( фактичних) рівнів х та у від тренду.

Цей метод дозволяє послабити автокореляцію. Він

застосовується для нелінійного тренду. Для цього треба:

а) провести аналітичне вирівнювання( згладжування)

порівняних рядів ;

б) визначити відхилення кожного фактичного рівня

динаміки від їхніх згладжених значень;

в) здійснити кореляцію добутих відхилень;

156