Page 156 - 4724

P. 156

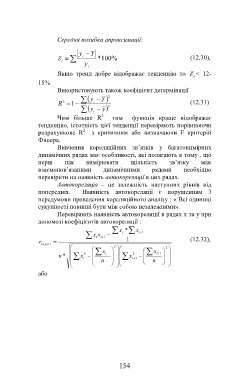

Середня похибка апроксимації:

y Y

i * 100 % (12.30),

t

y

i

Якщо тренд добре відображає тенденцію то < 12-

t

15%

Використовують також коефіцієнт детермінації

y Y 2

R 2 1 i 2 (12.31)

y i y

2

Чим більше R тим функція краще відображає

тенденцію, істотність цієї тенденції перевіряють порівнюючи

2

розрахункове R з критичним або визначаючи F критерій

Фішера.

Вивчення кореляційних зв’язків у багатовимірних

динамічних рядах має особливості, які полягають в тому , що

перш ніж вимірювати щільність зв’язку між

взаємопов’язаними динамічними рядами необхідно

перевірити на наявність автокореляції в цих рядах.

Автокореляція – це залежність наступних рівнів від

попередніх. Наявність автокореляції є порушенням 3

передумови проведення кореляційного аналізу : « Всі одиниці

сукупності повинні бути між собою незалежними».

Перевіряють наявність автокореляції в рядах х та у при

допомозі коефіцієнтів автокореляції :

x i * x i 1

x i x i 1

r 1 (12.32),

xi ,xi 1

2 2

x i x i 1

n * x i 2 x 2 i 1

n n

або

154