Page 62 - 4690

P. 62

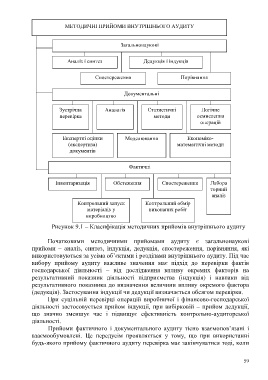

МЕТОДИЧНІ ПРИЙОМИ ВНУТРІШНЬОГО АУДИТУ

Загальнонаукові

Аналіз і синтез Дедукція і індукція

Спостереження Порівняння

Документальні

Зустрічна Аналогія Статистичні Логічне

перевірка методи осмислення

операцій

Експертні оцінки Моделювання Економіко-

(експертиза) математичні методи

документів

Фактичні

Інвентаризація Обстеження Спостереження Лабора

торний

аналіз

Контрольний запуск Контрольний обмір

матеріалів у виконаних робіт

виробництво

Рисунок 9.1 – Класифікація методичних прийомів внутрішнього аудиту

Початковими методичними прийомами аудиту є загальнонаукові

прийоми – аналіз, синтез, індукція, дедукція, спостереження, порівняння, які

використовуються за усіма об’єктами і розділами внутрішнього аудиту. Під час

вибору прийому аудиту важливе значення має підхід до перевірки фактів

господарської діяльності – від дослідження впливу окремих факторів на

результативний показник діяльності підприємства (індукція) і навпаки від

результативного показника до визначення величини впливу окремого фактора

(дедукція). Застосування індукції чи дедукції визначається обсягом перевірки.

При суцільній перевірці операцій виробничої і фінансово-господарської

діяльності застосовується прийом індукції, при вибірковій – прийом дедукції,

що значно зменшує час і підвищує ефективність контрольно-аудиторської

діяльності.

Прийоми фактичного і документального аудиту тісно взаємопов’язані і

взаємообумовлені. Це передусім проявляється у тому, що при використанні

будь-якого прийому фактичного аудиту перевірка має закінчуватися тоді, коли

59