Page 59 - 4690

P. 59

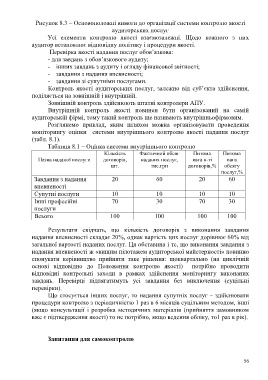

Рисунок 8.3 – Основоположні вимоги до організації системи контролю якості

аудиторських послуг

Усі елементи контролю якості взаємозалежні. Щодо кожного з них

аудитор встановлює відповідну політику і процедури якості.

Перевірка якості надання послуг обов’язкова:

- для завдань з обов’язкового аудиту;

- інших завдань з аудиту і огляду фінансової звітності;

- завдання з надання впевненості;

- завдання зі супутніми послугами.

Контроль якості аудиторських послуг, залежно від суб’єкта здійснення,

поділяється на зовнішній і внутрішній.

Зовнішній контроль здійснюють штатні контролери АПУ.

Внутрішній контроль якості повинен бути організований на самій

аудиторській фірмі, тому такий контроль ще називають внутрішньофірмовим.

Розглянемо приклад, яким шляхом можна організовувати проведення

моніторингу оцінки системи внутрішнього контролю якості надання послуг

(табл. 8.1).

Таблиця 8.1 – Оцінка системи внутрішнього контролю

Кількість Фактичний обсяг Питома Питома

Назва наданої послуги договорів, наданих послуг, вага к-ті вага

шт. тис.грн договорів,% обсягу

послуг,%

Завдання з надання 20 60 20 60

впевненості

Супутні послуги 10 10 10 10

Інші професійні 70 30 70 30

послуги

Всього 100 100 100 100

Результати свідчать, що кількість договорів з виконання завдання

надання впевненості складає 20%, однак вартість цих послуг дорівнює 60% від

загальної вартості наданих послуг. Ця обставина і те, що виконання завдання з

надання впевненості ж «вищим пілотажем аудиторської майстерності» повинно

спонукати керівництво прийняти таке рішення: щоквартально (на циклічній

основі відповідно до Положення контролю якості) потрібно проводити

відповідні контрольні заходи в рамках здійснення моніторингу виконаних

завдань. Перевірці підлягатимуть усі завдання без виключення (суцільні

перевірки).

Що стосується інших послуг, то надання супутніх послуг – здійснювати

процедури контролю з періодичністю 1 раз в 6 місяців суцільним методом, інші

(якщо консультації і розробка методичних матеріалів (прийняття замовником

вже є підтвердження якості) то не потрібно, якщо ведення обліку, то1 раз в рік).

Запитання для самоконтролю

56