Page 58 - 4690

P. 58

МСКЯ 1 встановлює, що система контролю якості аудиторських послуг

складається з політики і процедур контролю до кожного її елемента. Система

контролю якості складається з таких елементів:

- відповідальність аудитора за організацію контролю якості;

- етичні вимоги;

- прийняття завдання, продовження співпраці з клієнтом і виконання

специфічних завдань;

- людські ресурси;

- виконання завдань;

- моніторинг.

Відповідно до п.3 МСКЯ 1 фірма повинна встановити систему контролю

якості, яка б надала їй обґрунтовану упевненість, що сама фірма і її персонал

діє відповідно до професійних стандартів, регуляторних і законодавчих вимог,

а звіти, надані фірмою або партнерами за завданням, відповідають обставинам.

Нормативні вимоги щодо регулювання якості аудиторських послуг

конкретизовані у Положенні з національної практики контролю якості

аудиторських послуг 1 «Організація аудиторськими фірмами і аудиторськими

системами контролю якості аудиторських послуг», затвердженому Рішенням

Аудиторської палати України від 27.09.2007 р. №182/4.

Положенням встановлені такі основні вимоги до організації системи

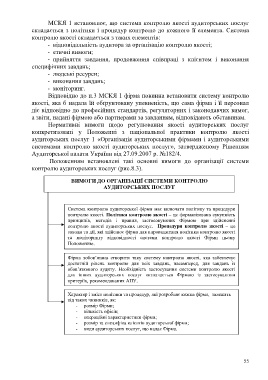

контролю аудиторських послуг (рис.8.3).

ВИМОГИ ДО ОРГАНІЗАЦІЇ СИСТЕМИ КОНТРОЛЮ

АУДИТОРСЬКИХ ПОСЛУГ

Система контролю аудиторської фірми має включати політику та процедури

контролю якості. Політика контролю якості – це формалізована сукупність

принципів, методів і правил, застосовуваних Фірмою при здійсненні

контролю якості аудиторських послуг. Процедури контролю якості – це

заходи та дії, які здійснює фірма для впровадження політики контролю якості

та моніторингу відповідності системи контролю якості Фірми цьому

Положенню.

Фірма зобов’язана створити таку систему контролю якості, яка забезпечує

достатній рівень контролю для всіх завдань, насамперед, для завдань із

обов’язкового аудиту. Необхідність застосування системи контролю якості

для інших аудиторських послуг визначається Фірмою із застосуванням

критеріїв, рекомендованих АПУ.

Характер і зміст політики та процедур, які розробляє кожна фірма, залежать

від таких чинників, як:

- розмір Фірми;

- кількість офісів;

- операційні характеристики фірми;

- розмір та специфіка клієнтів аудиторської фірми;

- види аудиторських послуг, що надає Фірма.

55