Page 57 - 4690

P. 57

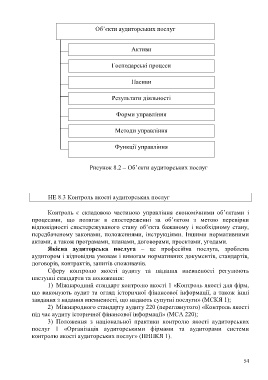

Об’єкти аудиторських послуг

Активи

Господарські процеси

Пасиви

Результати діяльності

Форми управління

Методи управління

Функції управління

Рисунок 8.2 – Об’єкти аудиторських послуг

НЕ 8.3 Контроль якості аудиторських послуг

Контроль є складовою частиною управління економічними об’єктами і

процесами, що полягає в спостереженні за об’єктом з метою перевірки

відповідності спостережуваного стану об’єкта бажаному і необхідному стану,

передбаченому законами, положеннями, інструкціями. Іншими нормативними

актами, а також програмами, планами, договорами, проектами, угодами.

Якісна аудиторська послуга – це професійна послуга, зроблена

аудитором і відповідна умовам і вимогам нормативних документів, стандартів,

договорів, контрактів, запитів споживачів.

Сферу контролю якості аудиту та надання впевненості регулюють

наступні стандарти та положення:

1) Міжнародний стандарт контролю якості 1 «Контроль якості для фірм,

що виконують аудит та огляд історичної фінансової інформації, а також інші

завдання з надання впевненості, що надають супутні послуги» (МСКЯ 1);

2) Міжнародного стандарту аудиту 220 (переглянутого) «Контроль якості

під час аудиту історичної фінансової інформації» (МСА 220);

3) Положення з національної практики контролю якості аудиторських

послуг 1 «Організація аудиторськими фірмами та аудиторами системи

контролю якості аудиторських послуг» (ПНПКЯ 1).

54