Page 72 - 4665

P. 72

5.2 Аналіз собівартості реалізованої продукції

(послуг) за економічними елементами

витрат

Собівартість реалізованої продукції (послуг), відповідно

до П(С)БО16, формується з виробничої собівартості продук-

ції, яка була реалізована протягом звітного періоду, нерозпо-

ділених постійних загальновиробничих витрат та наднормати-

вних виробничих витрат, які включають до складу собівартос-

ті реалізованої продукції у періоді їх виникнення. Виробнича

собівартість при цьому формується із включенням прямих

елементів матеріальних витрат, витрат на оплату праці, інших

прямих витрат (відрахування на соціальні заходи, амортиза-

ція), а також змінних загальновиробничих та постійних роз-

поділених загальновиробничих витрат [10].

Витрати на операційну діяльність підприємств туристи-

чного бізнесу групуються за економічними елементами, які

визначаються Положенням (Стандарт бухгалтерського обліку

16 “Витрати’) як сукупність економічно однорідних витрат. За

цією ознакою виділяються п’ять елементів витрат: матеріальні

витрати, витрати на оплату праці, відрахувань на соціальні за-

ходи, амортизації, інших операційних витрат (див. табл.15).

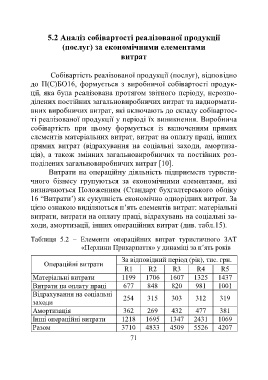

Таблиця 5.2 – Елементи операційних витрат туристичного ЗАТ

«Перлини Прикарпаття» у динаміці за п’ять років

За відповідний період (рік), тис. грн.

Операційні витрати

R1 R2 R3 R4 R5

Матеріальні витрати 1199 1706 1607 1325 1437

Витрати на оплату праці 677 848 820 981 1001

Відрахування на соціальні

254 315 303 312 319

заходи

Амортизація 362 269 432 477 381

Інші операційні витрати 1218 1695 1347 2431 1069

Разом 3710 4833 4509 5526 4207

71