Page 71 - 4665

P. 71

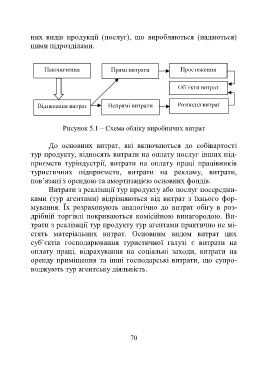

них видів продукції (послуг), що виробляються (надаються)

цими підрозділами.

Рисунок 5.1 – Схема обліку виробничих витрат

До основних витрат, які включаються до собівартості

тур продукту, відносять витрати на оплату послуг інших під-

приємств туріндустрії, витрати на оплату праці працівників

туристичних підприємств, витрати на рекламу, витрати,

пов’язані з орендою та амортизацією основних фондів.

Витрати з реалізації тур продукту або послуг посередни-

ками (тур агентами) відрізняються від витрат з їхнього фор-

мування. Їх розраховують аналогічно до витрат обігу в роз-

дрібній торгівлі покриваються комісійною винагородою. Ви-

трати з реалізації тур продукту тур агентами практично не мі-

стять матеріальних витрат. Основним видом витрат цих

суб’єктів господарювання туристичної галузі є витрати на

оплату праці, відрахування на соціальні заходи, витрати на

оренду приміщення та інші господарські витрати, що супро-

воджують тур агентську діяльність.

70