Page 199 - 4634

P. 199

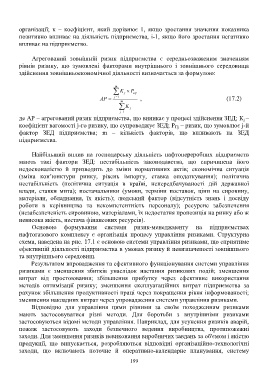

організації; к – коефіцієнт, який дорівнює 1, якщо зростання значення показника

позитивно впливає на діяльність підприємства, і-1, якщо його зростання негативно

впливає на підприємство.

Агрегований зовнішній ризик підприємства є середньозваженим значенням

рівнів ризику, що зумовлені факторами внутрішнього і зовнішнього середовища

здійснення зовнішньоекономічної діяльності визначається за формулою:

m

K j P Пj

АР j 1 , (17.2)

m

K j

j 1

де АР – агрегований ризик підприємства, що виникає у процесі здійснення ЗЕД; К j –

коефіцієнт вагомості j-го ризику, що супроводжує ЗЕД; Р Пj – ризик, що зумовлює j-й

фактор ЗЕД підприємства; m – кількість факторів, що впливають на ЗЕД

підприємства.

Найбільший вплив на господарську діяльність нафтопереробних підприємств

мають такі фактори ЗЕД: нестабільність законодавства, що спричинена його

недосконалістю й призводить до зміни нормативних актів; економічна ситуація

(зміна кон’юнктури ринку, рівень імпорту, ставка оподаткування); політична

нестабільність (політична ситуація в країні, непередбачуваності дій державної

влади, ставки мита); постачальники (умови, терміни поставок, ціни на сировину,

матеріали, обладнання, їх якість); людський фактор (відсутність знань і досвіду

роботи в керівництва та некомпетентність персоналу); ресурсне забезпечення

(незабезпеченість сировиною, матеріалами, їх недостатня пропозиція на ринку або ж

невисока якість, нестача фінансових ресурсів).

Основою формування системи ризик-менеджменту на підприємствах

нафтогазового комплексу є організація процесу управління ризиками. Структурна

схема, наведена на рис. 17.1 є основою системи управління ризиками, що сприятиме

ефективній діяльності підприємства в умовах ризику й невизначеності зовнішнього

та внутрішнього середовищ.

Результатом впровадження та ефективного функціонування системи управління

ризиками є зменшення збитків унаслідок настання ризикових подій; зменшення

витрат від простоювання; збільшення прибутку через ефективне використання

методів оптимізації ризику; зменшення експлуатаційних витрат підприємства за

рахунок збільшення продуктивності праці через покращення рівня інформованості;

зменшення накладних витрат через упровадження системи управління ризиками.

Відповідно для управління цими різними за своїм походженням ризиками

мають застосовуватися різні методи. Для боротьби з внутрішніми ризиками

застосовуються відомі методи управління. Наприклад, для усунення ризиків аварій,

пожеж застосовують заходи безпечного ведення виробництва, протипожежні

заходи. Для зменшення ризиків невиконання виробничих завдань за об'ємом і якістю

продукції, що випускається, розробляються відповідні організаційно-технологічні

заходи, що включають поточне й оперативно-календарне планування, систему

199