Page 145 - 4634

P. 145

сукупністю бізнес-одиниць, між якими існують контрактні відносини. Формування

та реалізація механізму трансферного ціноутворення у діяльності таких підприємств

у підсумку повинна не ускладнювати можливості підприємств максимально

реалізувати свій потенціал розвитку, а створювати можливості для підвищення

ефективності їх роботи за рахунок:

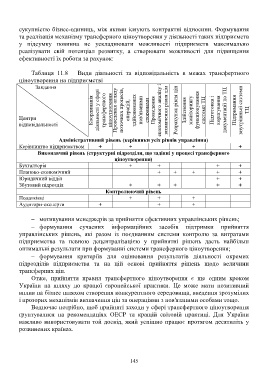

Таблиця 11.8 – Види діяльності та відповідальність в межах трансфертного

ціноутворення на підприємстві

Завдання

внутрішньої системи

Координація діяльності у сфері трансфертного ціноутворення Проведення огляду поточних процесів, операцій, здійснюваних пов'язаними сторонами Проведення економічного аналізу і визначення рівня цін Розрахунок рівня цін Здійснення моніторингу функціонування системи ТЦ Підготовка і коригування документації по ТЦ Підтримання ТЦ

Центри

відповідальності

Адміністративний рівень (керівники усіх рівнів управління)

Керівництво підприємством + + + +

Виконавчий рівень (структурні підрозділи, що задіяні у процесі трансферного

ціноутворення)

Бухгалтерія + + + +

Планово-економічний + + + + +

Юридичний відділ + +

Збутовий підрозділ + + + + +

Контролюючий рівень

Податківці + + +

Аудитори-експерти + + +

мотивування менеджерів за прийняття ефективних управлінських рішень;

формування сучасних інформаційних засобів підтримки прийняття

управлінських рішень, які разом із поєднанням системи контролю за витратами

підприємства та певною децентралізацією у прийнятні рішень дасть найбільш

оптимальні результати при формуванні системи трансферного ціноутворення;

формування критеріїв для оцінювання результатів діяльності окремих

підрозділів підприємства та на цій основі прийняття рішень щодо величини

трансферних цін.

Отже, прийняття правил трансфертного ціноутворення є ще одним кроком

України на шляху до кращої європейської практики. Це може мати позитивний

вплив на бізнес шляхом створення конкурентного середовища, введення зрозумілих

і прозорих механізмів визначення цін за операціями з пов'язаними особами тощо.

Водночас потрібно, щоб прийняті заходи у сфері трансфертного ціноутворення

ґрунтувалися на рекомендаціях ОЕСР та кращій світовій практиці. Для України

важливо використовувати той досвід, який успішно працює протягом десятиліть у

розвинених країнах.

145