Page 150 - 4634

P. 150

12.2 Визначення митної вартості товарів

Важливим моментом митного оформлення експортно-імпортних операцій є

визначення митної вартості товару, яка є основою для установлення розміру мита.

Використання державою того чи іншого порядку розрахунку мита може

збільшити чи зменшити суму митних платежів

Митна вартість товарів – це заявлена декларантом або визначена митним

органом вартість товарів, що переміщують через митний кордон України, і

обчислюється на момент перетинання товарами митного кордону України.

Принципи визначення митної вартості товарів в українському законодавстві

розроблені з урахуванням міжнародної практики і, насамперед, правил ГАТТ

про визначення вартості товарів для митних цілей. Митна вартість визначається

як для товарів, що імпортуються в Україну, так і товарів, що експортуються з

України. Для визначення митної вартості товарів що імпортуються в Україну,

використовують шість методів:

1) за ціною угоди щодо товарів, які імпортуються;

2) за ціною угоди щодо ідентичних товарів;

3) за ціною угоди щодо подібних (аналогічних) товарів, на основі віднімання

вартості;

4) на основі віднімання вартості;

5) на основі додавання вартості;

6) резервний метод.

Основним методом визначення митної вартості товарів є метод за ціною

угоди щодо товарів, які імпортуються. Якщо основний метод не може бути

використаний, застосовується послідовно кожний з названих. Кожний наступний

метод застосовують, якщо митна вартість товарів не може бути визначена

шляхом застосування попереднього. Характеристика методів визначення митної

вартості товару представлено у табл. 12.1.

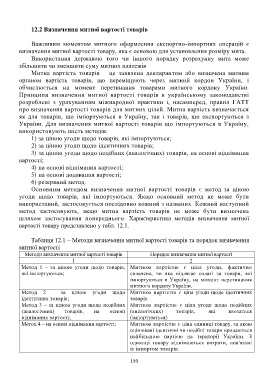

Таблиця 12.1 – Методи визначення митної вартості товарів та порядок визначення

митної вартості

Методи визначення митної вартості товарів Порядок визначення митної вартості

1 2

Метод 1 – за ціною угоди щодо товарів, Митною вартістю є ціна угоди, фактично

які імпортуються; сплачена, чи яка підлягає сплаті за товари, які

імпортуються в Україну, на момент перетинання

митного кордону України.

Метод 2 – за ціною угоди щодо Митною вартістю є ціна угоди щодо ідентичних

ідентичних товарів; товарів.

Метод 3 – за ціною угоди щодо подібних Митною вартістю є ціна угоди щодо подібних

(аналогічних) товарів, на основі (аналогічних) товарів, які ввозяться

віднімання вартості; (імпортуються)

Метод 4 – на основі віднімання вартості; Митною вартістю є ціна одиниці товару, за якою

оцінювані ідентичні чи подібні товари продаються

найбільшою партією на території України. З

одиниці товару віднімаються витрати, пов'язані

із імпортом товарів.

150