Page 116 - 4585

P. 116

імовірнісний характер. Наукові дослідження розробляють і

впроваджують упродовж 2-5 і більше років. Отже, під час

розрахунку економічної ефективності необхідно враховувати

чинник часу.

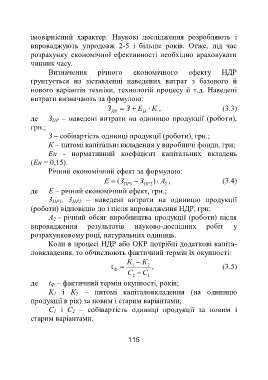

Визначення річного економічного ефекту НДР

ґрунтується на зіставленні наведених витрат з базового й

нового варіантів техніки, технологій процесу й т.д. Наведені

витрати визначають за формулою:

З З Е К , (3.3)

ПР Н

де З ПР – наведені витрати на одиницю продукції (роботи),

грн.;

З – собівартість одиниці продукції (роботи), грн.;

К – питомі капітальні вкладення у виробничі фонди, грн;

Ен - нормативний коефіцієнт капітальних вкладень

(Ен = 0,15).

Річний економічний ефект за формулою:

Е (З З ) А , (3.4)

ПР 1 ПР 2 2

де Е – річний економічний ефект, грн.;

3 ПР1, 3 ПР2 – наведені витрати на одиницю продукції

(роботи) відповідно до і після впровадження НДР, грн;

А 2 - річний обсяг виробництва продукції (роботи) після

впровадження результатів науково-дослідних робіт у

розрахунковому році, натуральних одиниць.

Коли в процесі НДР або ОКР потрібні додаткові капіта-

ловкладення, то обчислюють фактичний термін їх окупності:

К К

t 1 2 , (3.5)

Ф

С С

2 1

де t Ф – фактичний термін окупності, років;

К 1 і К 2 – питомі капіталовкладення (на одиницю

продукції в рік) за новим і старим варіантами;

C 1 і С 2 – собівартість одиниці продукції за новим і

старим варіантами.

115