Page 29 - 4428

P. 29

Функція витрат – це математичний опис взаємозв’язку витрат

та їх факторів.

Зміни у величині та складі витрат відбуваються під впливом

господарських операцій. Окремий аспект діяльності підприємства,

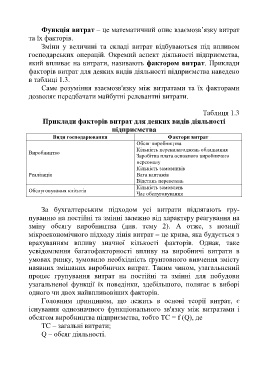

який впливає на витрати, називають фактором витрат. Приклади

факторів витрат для деяких видів діяльності підприємства наведено

в таблиці 1.3.

Саме розуміння взаємозв'язку між витратами та їх факторами

дозволяє передбачати майбутні релевантні витрати.

Таблиця 1.3

Приклади факторів витрат для деяких видів діяльності

підприємства

Види господарювання Фактори витрат

Обсяг виробництва

Кількість переналагоджень обладнання

Виробництво

Заробітна плата основного виробничого

персоналу

Кількість замовників

Реалізація Вага вантажів

Відстань перевезень

Кількість замовлень

Обслуговування клієнтів

Час обслуговування

За бухгалтерським підходом усі витрати підлягають гру-

пуванню на постійні та змінні залежно від характеру реагування на

зміну обсягу виробництва (див. тему 2). А отже, з позиції

мікроекономічного підходу лінія витрат – це крива, яка будується з

врахуванням впливу значної кількості факторів. Однак, таке

усвідомлення багатофакторності впливу на виробничі витрати в

умовах ринку, зумовило необхідність ґрунтовного вивчення змісту

наявних змішаних виробничих витрат. Таким чином, узагальнений

процес групування витрат на постійні та змінні для побудови

узагальненої функції їх поведінки, здебільшого, полягає в виборі

одного чи двох найвпливовіших факторів.

Головним принципом, що лежить в основі теорії витрат, є

існування однозначного функціонального зв'язку між витратами і

обсягом виробництва підприємства, тобто TC = f (Q), де

TC – загальні витрати;

Q – обсяг діяльності.

28