Page 76 - 4425

P. 76

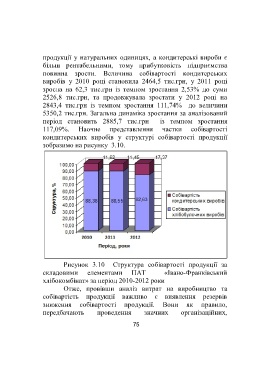

продукції у натуральних одиницях, а кондитерські вироби є

більш рентабельними, тому прибутковість підприємства

повинна зрости. Величина собівартості кондитерських

виробів у 2010 році становила 2464,5 тис.грн, у 2011 році

зросла на 62,3 тис.грн із темпом зростання 2,53% до суми

2526,8 тис.грн, та продовжувала зростати у 2012 році на

2843,4 тис.грн із темпом зростання 111,74% до величини

5350,2 тис.грн. Загальна динаміка зростання за аналізований

період становить 2885,7 тис.грн із темпом зростання

117,09%. Наочне представлення частки собівартості

кондитерських виробів у структурі собівартості продукції

зобразимо на рисунку 3.10.

Рисунок 3.10 Структура собівартості продукції за

складовими елементами ПАТ «Івано-Франківський

хлібокомбінат» за період 2010-2012 роки

Отже, провівши аналіз витрат на виробництво та

собівартість продукції важливо є виявлення резервів

зниження собівартості продукції. Вони як правило,

передбачають проведення значних організаційних,

75