Page 73 - 4425

P. 73

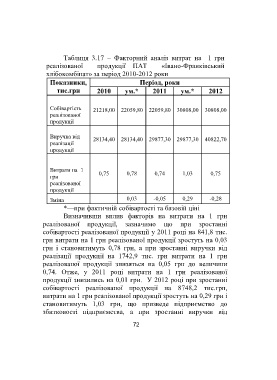

Таблиця 3.17 Факторний аналіз витрат на 1 грн

реалізованої продукції ПАТ «Івано-Франківський

хлібокомбінат» за період 2010-2012 роки

Показники, Період, роки

тис.грн 2010 ум.* 2011 ум.* 2012

Собівартість 21218,00 22059,80 22059,80 30808,00 30808,00

реалізованої

продукції

Виручка від 28134,40 28134,40 29877,30 29877,30 40822,70

реалізації

продукції

Витрати на 1

0,75 0,78 0,74 1,03 0,75

грн

реалізованої

продукції

Зміна 0,03 -0,05 0,29 -0,28

*—при фактичній собівартості та базовій ціні

Визначивши вплив факторів на витрати на 1 грн

реалізованої продукції, зазначимо що при зростанні

собівартості реалізованої продукції у 2011 році на 841,8 тис.

грн витрати на 1 грн реалізованої продукції зростуть на 0,03

грн і становитимуть 0,78 грн, а при зростанні виручки від

реалізації продукції на 1742,9 тис. грн витрати на 1 грн

реалізованої продукції знизяться на 0,05 грн до величини

0,74. Отже, у 2011 році витрати на 1 грн реалізованої

продукції знизились на 0,01 грн. У 2012 році при зростанні

собівартості реалізованої продукції на 8748,2 тис.грн,

витрати на 1 грн реалізованої продукції зростуть на 0,29 грн і

становитимуть 1,03 грн, що призведе підприємство до

збитковості підприємства, а при зростанні виручки від

72